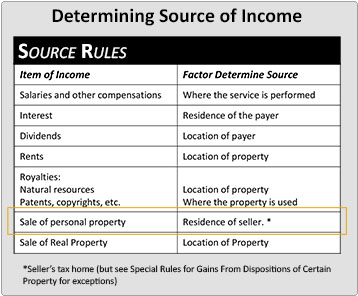

Venta de Propiedad Personal y AccionesDomicilio tributario del VendedorCuando los contribuyentes reciben ingreso por la venta o intercambio de propiedad personal la fuente de ingreso es determinada por el domicilio tributario del vendedor. Propiedad personal incluye:

Existen unas reglas especiales para reportar las ganancias en la disposición de ciertas inversiones (por ejemplo, acciones, bonos, instrumento de deuda, diamantes y oro) que posea un ciudadano de E.U. o un extranjero residente antes de convertise en residente bona fide de la posesión. Para más información favor de referirse a la Pub. 570.

|