Payment Options (continuación)Opciones de Plazos MensualesSi los contribuyentes dicen que no pueden pagar, primero aconséjeles que presenten la declaración y paguen todo lo que puedan. Esto reducirá cargos por multa e interés. Una vez reciban la notificación, pueden pagar la totalidad de la cantidad restante o, si necesitan más tiempo, elegir otra opción para el pago. Los contribuyentes que no puedan pagar la totalidad de la cantidad adeudada que aparece en la parte del Formulario 1040 denominada Cantidad que se Debe, podrán solicitar que se llegue a uno de los siguientes acuerdos:

Hable con los contribuyentes sobre su capacidad de pago. Todo monto de impuesto adeudado después de la fecha límite de abril, está sujeto a multas e intereses. Los contribuyentes que no puedan pagar deberían escoger la opción que les sea menos costosa. Por ejemplo, la opción de pagar la totalidad en 120 días no tiene recargo para el usuario. Imprima cupones de pago adicionales para los contribuyentes que tienen que enviar múltiples pagos. Los contribuyentes que pueden demostrar que sufrirán una pérdida financiera sustancial si pagan sus impuestos en la fecha de vencimiento, se considera que tienen una dificultad indebida. Estos contribuyentes pueden solicitar una prórroga de tiempo para pagar o presentando el Formulario 1127, Solicitud de Prórroga para el Pago de Impuesto Adeudado debido a dificultades indebidas, para la fecha de vencimiento de la declaración. Recuerde, las dificultades indebidas es más que un inconveniente.

|

Reembolso y Cantidad de Impuesto Adeudados

Cantidad Adeudada

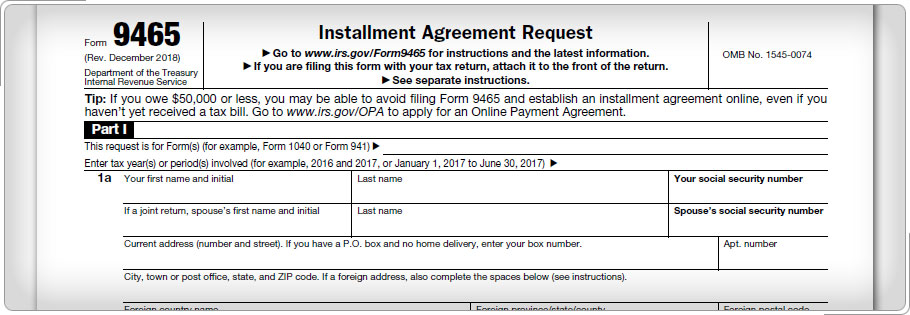

Form 9465