Parte Tributable (continuación)

Las cantidades del Formulario 1099-R se declaran de la siguiente manera:

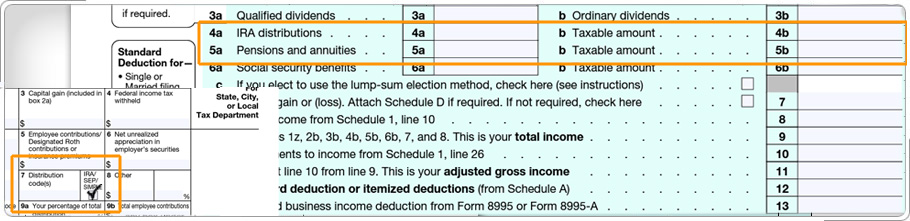

- Si la casilla IRA/SEP/SIMPLE no está marcada en el Formulario 1099-R

- el monto bruto de la casilla 1 de los Formularios 1099-R, CSA- y CSF-1099-R se ingresa en el renglón de distribuciones de

los arreglos IRA o pensiones y anualidades del Formulario 1040 (SP).

- el monto tributable de la casilla 2a de los Formularios 1099-R, CSA- y CSF-1099-R se ingresa en el renglón pensiones y anualidades de cuentas IRA de la sección monto tributable del Formulario 1040

- Si la casilla IRA/SEP/SIMPLE está marcada en el Formulario 1099-R

- declare el monto bruto en el renglón 15a del Formulario 1040, Distribuciones de IRA

- declare el monto tributable en el renglón 15b del Formulario 1040, Monto tributable (distribuciones de IRA)

Aviso: La casilla IRA/SEP/SIMPLE no se marca en las IRA Roth. En lugar de ello, las IRA Roth se identifican en el Formulario 1099-R mediante un código de distribución Q, J o T. (Solo el código Q está dentro del alcance del programa VITA/TCE.) Las distribuciones de IRA Roth se declaran en el renglón pensiones y anualidades de cuentas IRA del Formulario 1040.

Todo monto de impuestos federales sobre los ingresos retenido en los Formularios 1099-R, CSA- y CSF-1099-R debe figurar en la línea de la sección de impuestos federales sobre los ingresos retenidos de los Formularios W-2 y 1099 de la declaración.