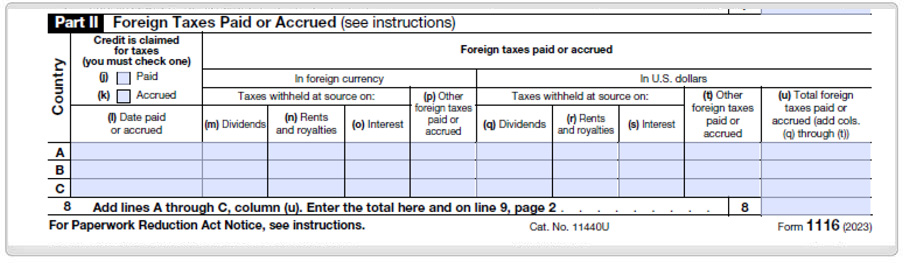

Parte IICantidad de Impuestos Extranjeros CalificadosUse Forma 1116, Parte II, para establecer la cantidad de impuestos extranjeros calificados pagados o acumulados durante el año. Esta tabla tiene instrucciones en como llenar cada línea en la Parte II.

Contribuyentes, incluyendo contribuyentes de base en efectivo, pueden tomar el crédito al impuesto extranjero en el año que este fue pagado o acumulado. Bajo el método acumulado, impuestos de Puerto Rico son fijados el 31 de Diciembre del año de impuestos. La mayoría de empleados del gobierno de EE.UU. que viven en Puerto Rico usan el método acumulado para determinar su crédito al impuesto extranjero porque los impuestos de Puerto Rico se pagan a fin de año.

|